Diktieren die Kapitalmärkte die Demokratie?

Marktupdate 43/2022

Markus Schön, Montag 24. Oktober 2022

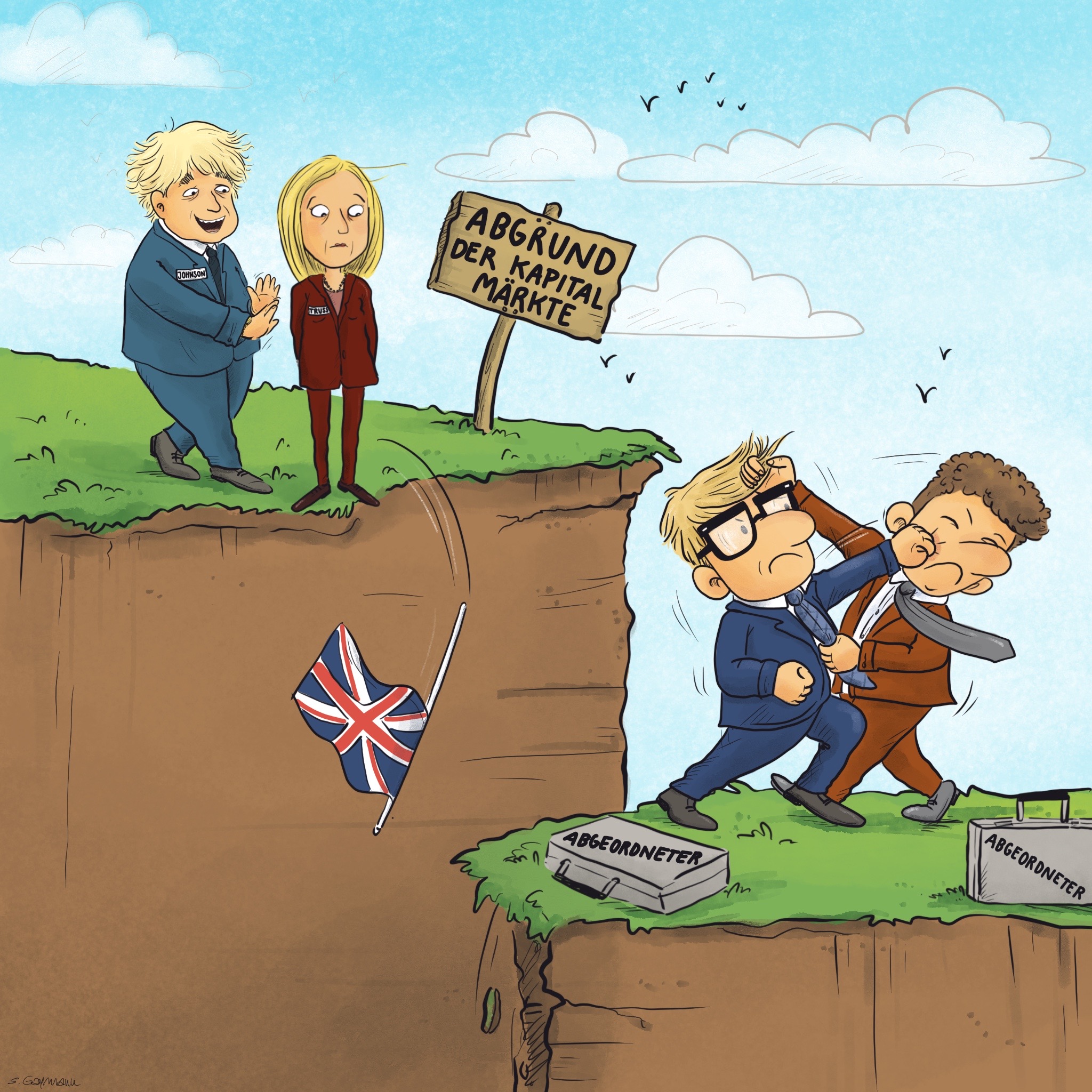

Wenn jemand die Entwicklungen der letzten Monate als Buch geschrieben hätte, wäre die Suche nach einem Verlag erfolglos geblieben. Zu unrealistisch sind viele Entwicklungen. Der deutsche Bundeskanzler, der seinen Regierungskollegen ein schriftliches Machtwort gibt, das eine Pseudo-Energiesicherheit suggeriert, oder eine ehemalige Bundeskanzlerin die 16 Jahre Regierungs-untätigkeit immer weiter verklärt, sind nur die Spitze des Eisbergs. Hätte jemand erwartet, dass die neue britische Premierministerin nun 46 Regierungstage durchhält, wäre es schon abwegig gewesen. Nun aber die reale Gefahr zu haben, dass sich ihr Vorgänger Boris Johnson zurück in das Regierungsamt „schleichen“ könnte, ist einfach nur verrückt. Für die Kapitalmärkte sind diese Entwicklungen dramatisch, weil immer mehr Gewissheiten und immer mehr Verlässlichkeit verloren geht. Schließlich hat Liz Truss ja nicht einen Skandal verursacht, war korrupt oder ist nachweislich verrückt, sondern ihre Wirtschafts- und Finanzpolitik wurde an den Kapitalmärkten so stark abgestraft, dass sich politische Gegner – auch in der eigenen Partei – trauten, ihr mehr oder weniger offen zu misstrauen. Diese Entwicklungen sind nur teilweise auf eine politische Willensbildung zurückzuführen und damit demokratisch. Zu einem wesentlichen Teil bestimmten die Finanzmärkte, wer zukünftig Großbritannien regieren würde. Das sind fatale Entwicklungen in demokratisch organisierten Staaten, weil schließlich Russland und China mit teilweise extremen Ansätzen ihren autokratischen Weg zu „exportieren“ versuchen. So setzt an den internationalen Kapitalmärkten ein „Gewöhnungseffekt“ hinsichtlich des Ukraine-Krieges ein. Vermutlich nur noch der Einsatz von biologischen oder chemischen Waffen bzw. einer Atombombe würden die Börsen erschüttern und für einen neuerlichen Aktieneinbruch sorgen.

Wenn dieser Fall hoffentlich nicht eintritt – wobei die Diskussionen um eine angeblich „schmutzige“ Atombombe der Ukraine Anlass zur Sorge geben muss –, dürften sich die Erholung an den Aktienmärkten fortsetzen. Dies stützt auch die Unternehmensanleihen und – zumindest in ersten Tendenzen –Nachrangpapiere von erstklassigen Unternehmen sowie Platin und – mit Abstrichen – Silber, da es für diese Edelmetalle eine industrielle Verwendung gibt. Der Goldpreis liegt – zumindest in US-Dollar – nahe seines Jahrestiefs. Hier bestätigt sich unsere Einschätzung, dass in Zeiten so verflochtener Kapitalmärkte der Aufbewahrungswert von Gold nicht ausreichend ist, um wirksam vor Inflation zu schützen. Derzeit scheint dies auch für Staatsanleihen zu gelten, bei denen der kommende Donnerstag einer der wichtigsten Tage sein wird. Dann entscheidet die EZB über die Höhe ihres nächsten Zinsschritts. Es wird eine Erhöhung um 75 Basispunkte erwartet, um das Leitzinsniveau in der Eurozone bis zum Jahresende 2022 Richtung 2,5% p. a. zu bringen. Wenn es zu einem solchen Zinsschritt käme, ist es wahrscheinlich, wenn die EZB zumindest ihre Pläne für Anleiheverkäufe und die nicht-erfolgende Wiederanlage von Erträgen aus den bisherigen Anleihekäufe nicht weiterverfolgt. Auf ähnliche Weise hat sich die Bank of England positioniert, obwohl die Erleichterung der Märkte nach dem Rücktritt der sehr wirtschaftsliberalen Liz Truss nahezu mit Händen zu greifen war. Dies ist nicht Zeichen eines anderen „Zeitgeistes“, sondern vor allem ein sehr ernst zu nehmendes Warnsignal, nach dem die Märkte das Vertrauen in die finanzielle Leistungsfähigkeit von Staaten verlieren können. Wenn dieser Fall eintritt, käme das Finanzsystem an einen Kipppunkt. Möglicherweise sind wir an diesem so nahe wie nie zuvor. Aber da sich zumindest die Marktpreise der Energierohstoffe deutlich rückläufig entwickeln, können so die Notenbank vielleicht wieder schneller mit sinkenden Inflationsraten rechnen. Möglicherweise geht die Geldentwertung ebenso schnell wie sie gekommen ist. So ist der Erdgaspreis auf dem Niveau aus Dezember 2021 und hat vom Hoch 70% an Wert verloren. Der Ölpreis konnte in der vergangenen Woche nur steigen, weil die OPEC+-Staaten eine deutliche Förderkürzung beschlossen haben. Die starke Isolierung Russlands, die an dem Votum des Weltsicherheitsrates festgemacht wurde, bestätigt sich nicht, wenn es bei den Staaten „ums Geld geht“. Gegen diese Förderkürzungen und die damit verbundenen Preissteigerungen ist jede Zinserhöhung wirkungslos. Schließlich könnten die Staaten mit hohen Vorkommen an Energierohstoffen eine längere Zeit ohne Exporte aushalten als die westlichen Staaten eine Rezession. Das Geld wandert von Demokratien in autokratisch und teilweise totalitär regierte Staaten. Insofern ist eine Energiewende dringend geboten, aber alle Ressourcen sollten genutzt werden, um grünen Wasserstoff oder synthetische Kraftstoffe zu erzeugen. Nur soll lässt sich das Speicherproblem lösen und Wirkungsgrade erreichen, die das heutige Wirtschaftssystem weiter ermöglichen.

Dabei wird das aktuelle Zinsniveau allerdings zu einem Hemmschuh für Investitionen in wirklich „grüne Energie“. Schließlich sind die Investitionskosten sehr hoch und der – materielle – Nutzen noch sehr überschaubar. Auch dies ist ein Argument gegen steigende Zinsen. Noch viel wesentlicher ist allerdings, dass Rendite von fast 5% p. a., die aktuell in Italien zu verzeichnen sind, kaum bezahlbar sein dürften. Ähnliches gilt für die USA, bei denen mit 4% p. a. das höchste Zinsniveau seit 2007 erreicht ist, sich aber die Staatsverschuldung seit dieser Zeit – von rund 9 auf knapp 40 Billionen US-Dollar – vervierfacht (!!!) hat und selbst in Relation zum Bruttoinlandsprodukt von knapp 65% auf über 130% verdoppelt wurde. Es ist also eine Illusion, sich durch starkes Wirtschaftswachstum aus einer überbordenden Verschuldung heraus sparen zu können. Historisch waren die USA – trotz der Boomphasen – der Staatspleite nie näher als aktuell.

Dies wird einfach nicht wahrgenommen, weil international so viele andere Themen die Märkte beherrschen. Aber das größte Risiko ist die Bonität der USA, sofern der Ukraine-Krieg nicht atomar eskaliert. Die Wahrnehmung der dramatischen Situation – „bestenfalls“ mit der Lage Italiens als drittgrößte Volkswirtschaft der Eurozone vergleichbar – geht vielleicht auch deswegen unter, weil selbst weiterhin Elon Musk international wahrgenommen wird. Auf seine Vision, Elektromobilität könne funktionieren, sind Politiker – wiederum vor allem in Deutschland – hereingefallen und haben hochsubventioniert den Weg in eine unsinnige Technologie geebnet. Ohne sein verkäuferisches Geschick, die Politik, die lieber eine einfache Lüge als eine komplizierte Wahrheit transportierte, und vermeintlich ökologisch orientierter Käufer von schlechten Autos mit guter Digitalqualität würde Elon Musk eher bei McDonalds arbeiten als von seinem PayPal-Verkauf leben können. Kapitalmärkte können so nicht funktionieren.

Wenn derjenige gewinnt, der am lautesten schreit, ist das System – neben der Frage der dauerhaften Schuldentragfähigkeit – zusätzlich gefährdet. Am Ende müssen marktwirtschaftliche Faktoren, Substanz und Zukunftsfähigkeit die Leitmotive der Vermögensanlage sein. Dies tritt zunehmend in den Hintergrund, weil entweder wirtschaftliche Eigeninteressen – wie bei Elon Musk – oder politische Zielsetzungen – wie in Großbritannien – das Marktgeschehen beherrschen. Diese Vereinnahmung der Märkte durch wenige und stark interessengesteuerte Akteure ist gefährlich. Dort wäre es gut, wenn Europa ein Gegengewicht setzen könnte, so dass der leichte Anstieg im Wochenvergleich des Euro insbesondere gegenüber dem US-Dollar positiv ist. Aber der Außenwert des europäischen Wirtschaftsraums ist so niedrig, dass das in der EU beschworene Gegengewicht zu den USA, aber auch China und Russland einfach nicht besteht.

Der Russische Rubel hat in diesem Jahr gegenüber dem Euro fast 30% an Wert gewonnen, obwohl Russland Krieg gegen die Ukraine führt, umfangreiche Sanktionen verkraften muss und die Rohstoff-preise deutlich gesunken sind. Betrachtet man die Währungs-entwicklungen, schaden die Sanktionen Russland viel weniger als gedacht. Darauf deuten auch Daten zur wirtschaftlichen Entwicklung. Dies ist politisch schlecht, aber zeigt auch, wie gefährlich wirtschaftlich die Situation ist. So suggeriert der Blick auf Chinas Aktienmärkte auch nichts Gutes; dabei ist die wirtschaftliche Bedeutung der Volkswirtschaft deutlich gestiegen. China wächst sozusagen auf Kosten der westlichen Staaten. Entsprechend bestimmt Chinas Wachstum auch den Trend an den Rohstoffmärkten, deren Erholung gebremst wird, weil China aktuelle Wirtschaftsdaten zurückhält.

Der Text ist unser sonntäglich erscheinendes Schön&Co-Marktupdate, für das Sie sich unter info@schoenco.de jederzeit kostenlos und unverbindlich anmelden können.